El 30 de enero de 2016 se publicó en el Boletín Oficial del Estado la Orden ESS/70/2016, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional. La norma entró en vigor el 31 de enero, con efectos desde el día 1 de enero de 2016.

El 30 de enero de 2016 se publicó en el Boletín Oficial del Estado la Orden ESS/70/2016, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional. La norma entró en vigor el 31 de enero, con efectos desde el día 1 de enero de 2016.

Tabla de contenidos

Índice:

Finalidad de la norma

Bases de cotización

Tipos de cotización en el Régimen General

Finalidad de la norma

La finalidad de la norma es el desarrollo de las normas necesarias para la aplicación y desarrollo de lo previsto en el artículo 115 de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016, que establece las bases y tipos de cotización a la Seguridad Social, desempleo, cese de actividad de los trabajadores autónomos, Fondo de Garantía Salarial y formación profesional para el ejercicio 2016. Este artículo, en su apartado diecisiete, concretamente, faculta a la Ministra de Empleo y Seguridad Social para dictar las normas necesarias para la aplicación y desarrollo de lo previsto en este artículo.

Bases de cotización

De acuerdo con la definición del artículo 147 del TRLGSS, la base de cotización “estará constituida por la remuneración total, cualquiera que sea su forma o denominación, tanto en metálico como en especie, que con carácter mensual tenga derecho a percibir el trabajador o asimilado, o la que efectivamente perciba de ser esta superior, por razón del trabajo que realice por cuenta ajena”.

El artículo 9 del Real Decreto 2064/1995, de 22 de diciembre, prevé el establecimiento de unos topes máximos y mínimos de cotización, que deberán fijarse en la Ley de Presupuestos Generales del Estado de cada ejercicio y para cada régimen de la Seguridad Social. El límite máximo de las bases será único para todas las actividades, categorías profesionales y contingencias comprendidas en el Régimen o en los Regímenes de que se trate.

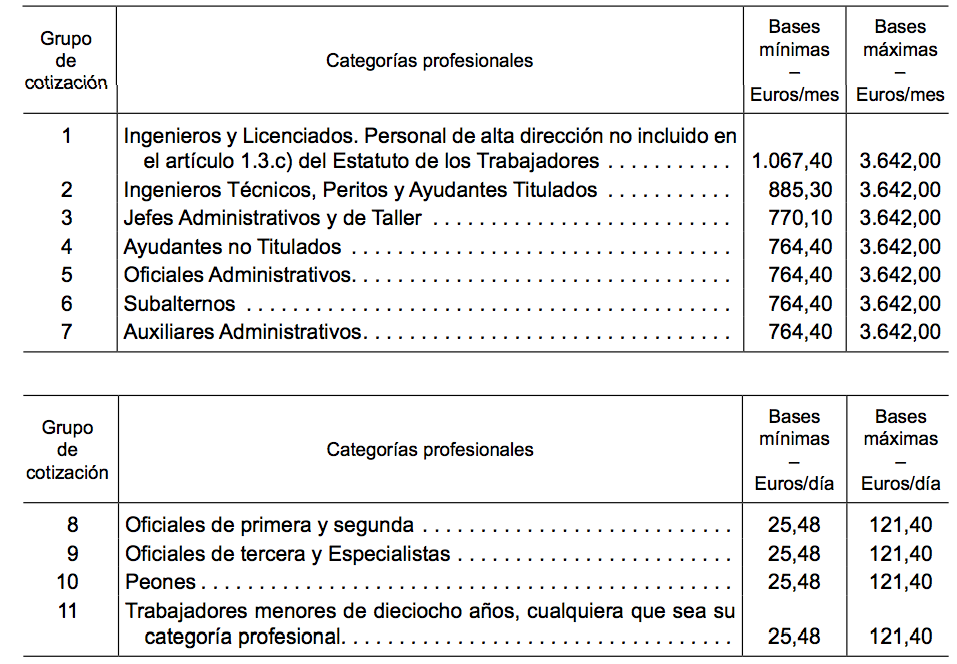

Para el año 2016, el tope máximo de la base de cotización será de 3.642 euros mensuales, mientras que el tope mínimo de cotización para las contingencias de accidente de trabajo y enfermedad profesional será equivalente al salario mínimo interprofesional vigente en cada momento, incrementado por el prorrateo de las percepciones de vencimiento superior al mensual que perciba el trabajador, sin que pueda ser inferior a 764,40 euros mensuales (artículo 2 de la Orden ESS/70/2016).

También se establecen las bases máximas y mínimas de cotización (quien tenga un salario superior a la base máxima, se entenderá que a efectos de cotizaciones cobra la base máxima). Para el 2016, son las siguientes:

Tipos de cotización en el Régimen General

El tipo de cotización es el porcentaje que se aplica a la base de cotización para calcular la cuota a ingresar en la Tesorería General de la Seguridad Social (aplicando en su caso las reducciones o bonificaciones que correspondan). Se regulan en el artículo 4 de la Orden, y son los siguientes:

En primer lugar, para las contingencias comunes, el 28.30 por 100, del que el 23,60 por 100 será a cargo de la empresa y el 4,70 por 100 a cargo del trabajador.

En segundo lugar, para las contingencias de accidentes de trabajo y enfermedades profesionales, se aplicarán los tipos de la tarifa de primas establecida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007, en la redacción dada por la disposición final octava de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para 2016, siendo las primas resultantes a cargo exclusivo de la empresa.

La Orden también fija los tipos de cotización para los regímenes especiales de Seguridad Social, como el de los empleados de hogar o los trabajadores por cuenta propio o autónomos, así como la cotización en la situación de alta sin percibo de remuneración, la cotización en la situación de pluriempleo, o de la cotización adicional por horas extraordinarias, entre muchas otras regulaciones.

Si quieres conocer más sobre el funcionamiento del sistema de cotización de la seguridad social, accede a nuestro práctico de “Cotización a la Seguridad Social”.