1. ¿Qué es una cláusula suelo?

2. ¿Son válidas las cláusulas suelo en el OJ Español?

3. ¿Dónde se encuentran recogidas?

4. ¿Cuando es nula una cláusula suelo?

5. ¿Cómo detecto una cláusula suelo en mi hipoteca?

6. ¿Qué procedimiento puedo seguir?

Se trata de una cláusula incluida en las escrituras de préstamo hipotecario.

A la hora de concertar un préstamo, las partes pueden pactar que el tipo de interés aplicable al mismo sea fijo o bien variable.

El tipo de interés fijo, generalmente es más alto que el variable, pero será el mismo durante toda la duración del préstamo.

En cambio, cuando se pacta un interés variable, se asume un riesgo puesto que, si bien el interés puede bajar, pero también puede subir.

Así, tal y como apunta el Informe del Banco de España del 7 de mayo de 2010, cuando la acotación es a la baja, la cláusula fijará un tipo de interés que actuará como “suelo” del tipo pactado, con lo que se garantizan unos ingresos mínimos para las entidades bancarias que conceden estos créditos.

Con la finalidad de poder disminuir los riesgos fluctuación del interés, el mismo se circunscribe dentro de unos valores que vendrán a ser la cláusula suelo y la cláusula techo. Este tipo de cláusulas operan limitando a la alza o a la baja el tipo de interés.

Por tanto, cuando tengamos una cláusula suelo, significa que por mucho que baje el interés de referencia, siempre se va a pagar el tipo de interés mínimo establecido como “suelo”.

De este modo, como bien dice Doña Cristina Marqués Mosquera, Notaria de Fuentalbrada, en el artículo que la misma redactó sobre cláusulas suelo; “en el contexto de la crisis económica que nos azota desde hace más de un lustro donde las cláusulas suelo se han vuelto sumamente polémicas ante la bajada experimentada en los últimos años por el Euribor, principal índice de referencia utilizado en nuestro país, que ha provocado que todos aquellos que habían firmado un préstamo con cláusula «suelo» no se hayan podido beneficiar de esta bajada generalizada de los tipos de referencia.”

¿Son válidas las cláusulas suelo en el Ordenamiento Jurídico Español?

Las cláusulas suelo, en tanto pacto inter partes rigiéndose por el principio de fijación en los intereses bancarios en los contratos de préstamos, son plenamente lícitas. Este argumento queda respaldado por el nº Primero de la Orden del Ministerio de Economía y Hacienda del 12 de diciembre de 1989.

En este sentido, la Sentencia nº 241/2013 del Tribunal Supremo dice claramente que “las cláusulas suelo son lícitas siempre que su transparencia permita al consumidor identificar la cláusula como definidora del objeto principal del contrato y conocer el real reparto de riesgos de la variabilidad de los tipos. Es necesario que esté perfectamente informado del comportamiento previsible del índice de referencia cuando menos a corto plazo, de tal forma que cuando el suelo estipulado lo haga previsible, esté informado de que lo estipulado es un préstamo a interés fijo mínimo, en el que las variaciones del tipo de referencia a la baja probablemente no repercutirán o lo harán de forma imperceptible en su beneficio.

No es preciso que exista equilibrio «económico» o equidistancia entre el tipo inicial fijado y los topes señalados como suelo y techo -máxime cuando el recorrido al alza no tiene límite-.Más aun, son lícitas incluso las cláusulas suelo que no coexisten con cláusulas techo y, de hecho, la oferta de cláusulas suelo y techo cuando se hace en un mismo apartado del contrato, constituye un factor de distorsión de la información que se facilita al consumidor, ya que el techo opera aparentemente como contraprestación o factor de equilibrio del suelo”.

Fija además como un elemento esencial para la licitud de estas cláusulas, la total y adecuada información al consumidor sobre el comportamiento previsible del índice de referencia, cuanto menos, a corto plazo.

Establece que serán lícitas incluso aquellas cláusulas suelo que no coexisten con cláusulas techo.

Así mismo, en el Informe del Banco de España anteriormente referenciado, se considera que, “la catalogación de estas cláusulas como abusivas presenta dificultades en nuestro actual marco legal”.

También en el artículo 4.2 de la Directiva 93/13/CEE sobre cláusulas abusivas en los contratos celebrados con consumidores se hace referencia a esta problemática.

De este precepto se extrae el carácter lícito de las cláusulas como bien mencionamos al inicio del presente artículo, bajo la libre autonomía de las partes para contratar y las reglas de mercado, considerando que las partes han prestado libre consentimiento sobre esas cláusulas al suscribir el mencionado contrato de préstamo.

El tema que ha generado más polémica es el “vicio de consentimiento”, puesto que si a pesar de este “deber de información” que tienen las entidades bancarias, un cliente considera que el consentimiento que otorgó estaba afectado por algún vicio o engaño, su apreciación correspondería en exclusiva a los tribunales de justicia. Soportan esta tesis la Sentencia nº 106/2013 de 21 de mayo de 2013 del juzgado de primera instancia nº4 de Ourense, la Sentencia nº 138/2015 del TS, Sala 1ª, de lo Civil, de 24 de marzo de 2015, y la Sentencia nº 626/2013 del TS, Sala 1ª, de lo Civil, de 29 de octubre de 2013.

¿Dónde se encuentran recogidas las cláusulas suelo?

1.- Orden EHA/2899/2011 de 28 de octubre.

2.- Ley 7/1998 de 13 de abril sobre Condiciones Generales de la Contratación.

¿Cuando es nula la cláusula suelo?

Según la Sentencia de referencia del Tribunal Supremo nº 241/2013 de 9 de mayo, estaremos ante una cláusula suelo abusiva cuando, a la hora de realizar la contratación hubo una falta de transparencia por parte de la entidad bancaria, y por tanto, existe un consentimiento viciado.

Hay una falta de información suficiente y clara sobre la existencia de la cláusula y sus consecuencias.

Cabe decir que en esta Sentencia, el TS parece respaldar la no retroactividad de la nulidad de esa cláusula en aras al principio de seguridad jurídica.

Por otro lado, la Sentencia nº 139/2015 de TS, Sala 1ª de lo Civil, de 25 de marzo, pretende arrojar luz a este asunto; Por un lado apunta que, “a juicio del Tribunal el propio Fundamento Jurídico Séptimo de la Sentencia dictada por el Tribunal Supremo deja bien claro, igual que el fallo, que la no retroactividad se refiere a esa sentencia, no a otras que se dicten con posterioridad”, por tanto, interpretamos que no es una regla de aplicación general la no retroactividad.

Esta idea queda patente también en el siguiente fragmento; “recoge como regla general que la ineficacia de los contratos -o de algunas de sus cláusulas, si el contrato subsiste- exige destruir sus consecuencias y borrar sus huellas como si no hubiesen existido y evitar así que de las mismas se deriven efectos, de acuerdo con la regla clásica «quod nullum est nullum effectum producit» (lo que es nulo no produce ningún efecto). Así lo dispone, y es el artículo clásico citado cuando se plantea el debate que nos ocupa, el 1303 del Código Civil, a cuyo tenor «[…] declarada la nulidad de una obligación, los contratantes deben restituirse recíprocamente las cosas que hubiesen sido materia del contrato con sus frutos y el precio con los intereses, salvo lo que se dispone en los artículos siguientes».La Sala refuerza esa regla general con cita de STS 118/2012 de 13 de marzo, y se trataría «[…] de una propia restitutio in integrum, como consecuencia de haber quedado sin validez el título de la atribución patrimonial a que dieron lugar, dado que ésta se queda sin causa que la justifique, al modo de lo que sucedía con la «condictio in debiti». Se trata del resultado natural de la propia nulidad de la reglamentación negocial que impuso el cumplimiento de la prestación debida por el adherente».

¿Cómo detecto una cláusula suelo en mi hipoteca?

En primer lugar debemos indagar si tenemos una hipoteca a interés fijo o a interés variable.

Habiendo confirmado que la nuestra es a interés variable, encontramos la aplicación de este tipo de cláusulas en las escrituras del préstamo hipotecario.

Generalmente, para elaborar una afirmación taxativa, la aplicación de dicha cláusula no nos aparecerá bajo la denominación de “cláusula suelo”, sino que deberemos buscar epígrafes como “tipo de interés”, “límites a la variación del tipo de interés”, “interés mínimo fijado” etc.

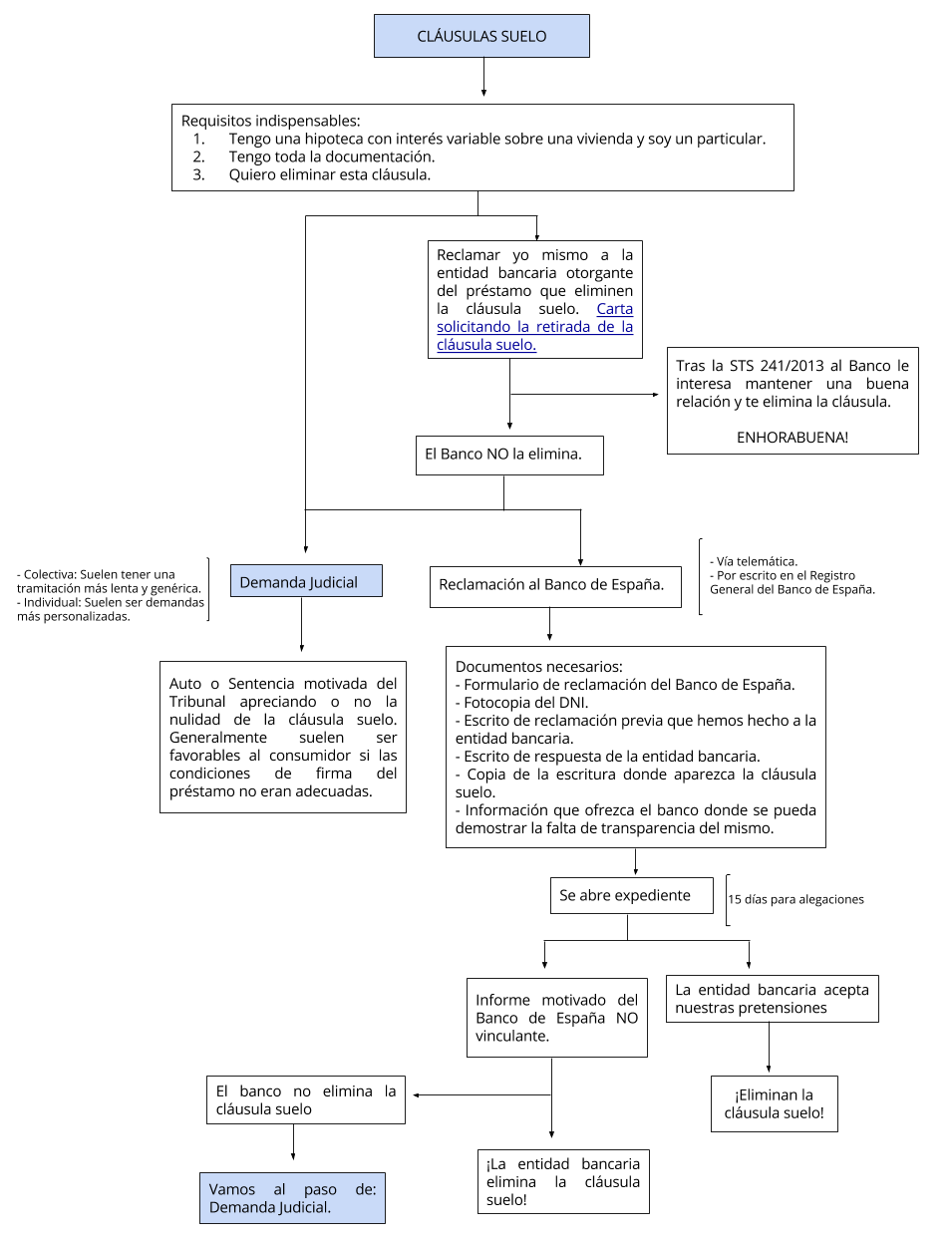

PROCEDIMIENTO SI HAS DETECTADO UNA CLÁUSULA SUELO EN TU PRÉSTAMO

[…] los temas más visitados de estos últimos meses! La cláusula suelo La receta del buen abogado Reforma del Código Penal Ley Mordaza, LO 4/2015 Jurisdicción […]